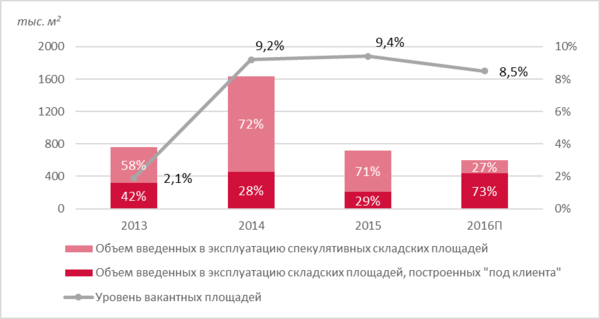

73% (440 тыс. кв. м) складских площадей в Московском регионе реализовано «под клиента» с начала 2016 г., что в 1,5 раза больше, чем в 2013 г., говорится в исследовании рынка складской недвижимости за период 2013-2016 гг. международной консалтинговой компании Knight Frank.

С 2013 г. по сентябрь 2016 г. на рынке складской недвижимости Московского региона введено в эксплуатацию 3 609 тыс. кв. м складов, это составит на конец 2016 г. 40% от общего стока складов в регионе.

В 2016 г. будет введено, по предварительным данным, около 600 тыс. кв. м, что на 16% меньше, чем в 2013 г., и станет минимальным объемом ввода за последние 5 лет.

- По итогам 2016 г. уровень вакантных складских площадей в Московском регионе, по прогнозам, составит 8,5%, увеличившись на 6,4 п. п. по сравнению с 2013 г., и достигнет 1,1 млн кв. м. Примечательно, что текущий объем свободных складов равен размеру рынка складов в Бухаресте. Высокое значение вакансии сохраняется с 2015 г. и остается максимальным за всю историю существования рынка. В 2013 г. на рынке Московского региона пустовало 200 тыс. кв. м складов. А в начале кризисного 2009 г. кратковременно опустело около 450 тыс. кв.м.

- По предварительным подсчетам, в 2016 г. в Московском регионе будет арендовано и куплено около 1 млн кв. м складов, что на 22% ниже, чем в рекордно активном 2013 г., когда было поглощено 1 279,5 тыс. кв. м. Результаты 2016 г. соответствуют уровню докризисного 2014 г. и являются хорошим показателем для рынка складской недвижимости.

- Объем сделок продолжает оставаться на высоком уровне, что обусловлено большой долей «крупных» сделок (площадью от 20 тыс. кв. м), а также сделок по переезду компаний из одних комплексов в другие на фоне снизившихся ставок аренды. Так, средний размер сделки в Московском регионе c начала 2016 г. составляет около 15 тыс. кв. м.

- Однако по сравнению с 2015 г. наблюдается снижение среднего размера сделки на 20%, это связано с тем, что значительная часть крупных игроков рынка уже сняли и купили площади в прошлые годы.

- В структуре спроса на складские помещения в 2016 г. лидируют операторы розничной торговли и дистрибьюторы, на их долю пришлось 68% объема сделок (680 тыс. кв. м).

- В 2016 г. отмечен минимальный объем сделок по покупке складов конечными потребителями – 7% в общем объеме сделок (70 тыс. кв. м). Текущий объем свободных площадей на рынке, выгодные коммерческие условия аренды в совокупности с высокой стоимостью заемного финансирования привели к уменьшению количества сделок по приобретению складских объектов.

- На данный момент средняя заявляемая арендная ставка в Московском регионе составляет 3 900 руб. за кв. м в год для складских помещений класса А (triple net – без учета НДС, операционных расходов и коммунальных платежей). За 4 года размер ставок аренды снизился на 17% с 4700 руб. за кв. м в год.

- По предварительным данным, объем инвестиций в складскую недвижимость России с 2013 г. снизится на 85% или в 6,8 раза: с $1250 млн в 2013 г. до $184 млн в 2016 г. (прогнозное значение). Среди крупнейших инвестиционных сделок за 4 года - покупка ГК БИН портфеля объектов «Ренова» и ПНК-Чехов 1. Группа «Бин» - лидер по объему инвестиций в сегмент складской недвижимости за период 2013-2016 гг. (подробнее см. таблицу 1).

Вячеслав Холопов, партнер, директор по складской индустриальной недвижимости, земле Knight Frank Russia&CIS, отметил: «За прошедшие 3-4 года объем сделок на рынке складской недвижимости по-прежнему остается высоким, компании продолжают нуждаться в качественных современных помещениях. Хотя объемы строительства складов существенно сократились, но процесс не остановился совсем. Больше половины проектов идет по схеме built-to-suit, что говорит о том, что рынку нужны специализированные решения, а девелоперы готовы идти на уступки и реализовывать сложные, нестандартные комплексы, маленькие комплексы по 1500-5000 кв. м (например, самонесущие склады от COMITAS), продавать части здания (как ПНК), строить объекты на земельных участках клиента (Стройальянс, ПНК и др.).

Девелоперы снижают ставки аренды, оптимизируя свои затраты, и предлагают рынку минимально возможные цены. Мы имеем стабильный уровень арендных ставок в рублях, похожий на европейский, текущая вакансия на нашем рынке также сопоставима с вакансией на развитом европейском рынке - около 10%, качество наших складов сегодня даже превосходит европейское, поскольку мы смогли взять и реализовать лучший зарубежный опыт. Складской рынок московского региона становится похожим на европейский».

Таблица 1. Крупнейшие инвестиционные сделки в сегменте складской недвижимости, 2013-2016 гг.

ГодПокупатель

Объект

Сумма сделки

2013

БИН

Портфель объектов компании «Ренова»

$700 млн

2014

PPF

Доля (25%) в Trilogy Park Tomilino

$27 млн

2015

БИН

PNK-Чехов 1

$220 млн

2016

Mubadala / РФПИ

PNK-Чехов 3 / PNK-Северное Шереметьево

$113 млн

Источник: Knight Frank Research, 2016

График 1. Динамика прироста качественных складских площадей и уровня вакантных площадей в Московском регионе, 2013 - 2016 гг.

Источник: Knight Frank Research, 2016