Брокеры отчитываются о падении арендных ставок на складскую недвижимость, большой объем предложения, отсутствие инвестиций. Прогноз ситуации на рынке складской недвижимости дает Майлз Джонс, управляющий партнер Griffin Partners.

В текущей ситуации, как и при любых резких колебаниях на рынке, вызванных внешними факторами, важно не только “держать руку на пульсе”, но и видеть причины происходящего.

Но каковы бы ни были эти причины, важно также учитывать, что рынок складской недвижимости очень волатильный, сверхчувствительный к кратко- и среднесрочным факторам, но, в то же время, традиционно наиболее стабильный в долгосрочной перспективе.

Среднесрочным фактором в настоящий момент выступает экономическое замедление.

Спрос на коммерческую недвижимость 2013 года показал рекордные результаты, что, в свою очередь, стало следствием низкого уровня инвестиций предыдущих лет.

Рынок просто жаждал качественных площадей. Было запущено большое количество проектов в пределах КАД, сдача первых очередей которых запланирована на 2015 год. Но уже к концу года стало понятно, что экономика замедляется и что стагнация может занять неопределенный период времени.

Но не стоит пугаться существенного падения ставок и роста процента вакантных площадей, начиная с 2015 года и далее, так как тормозить предложение будет тот факт, что в текущей ситуации вряд ли банки и застройщики пойдут на строительство вторых очередей.

Краткосрочный фактор, ситуация с Украиной, стал для России, наверное, неожиданным катализатором замедления экономического роста. Иностранные инвесторы заняли выжидательные позиции и действительно пошли вкладываться в безрисковую, хотя и менее привлекательную по маржинальности, европейскую недвижимость.

Поэтому можно говорить о том, что перегретый инвестициями в 2013 году и охлажденный оттоком инвестиций в 2014 году рынок, придет к оптимальному ценовому балансу в 2015 году, тем более, что к тому времени уже вернутся иностранные инвесторы.

Это произойдет не сразу, а постепенно, со стабилизацией политической обстановки, как это уже происходило в 1998 и в 2008 годах.

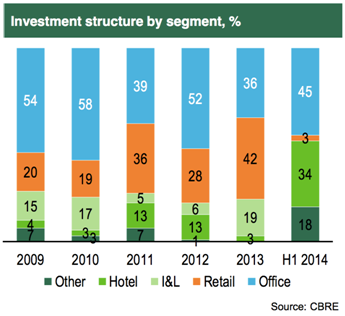

CBRE приводит отчет, что объем инвестиций в первой половине 2014 года смог превысить только показатели первого полугодия 2010 года. При этом доля инвестиций в I&L упала до рекордного уровня с 2009 года. Как это отразится на балансе "спрос/предложение" во второй половине 2014-го –2015-м году?

Во второй половине 2014 и в 2015 году будут сдаваться комплексы, чье финансирование было запущено на этапе инвестиционного бума. Сейчас объем инвестиций в складскую недвижимость практически нулевой. Американские и европейские инвесторы находятся в ожидании.

Но это не какой-то постоянный показатель. Инвестиции будут возвращаться: санкции со стороны европейских государств - это непостоянные меры, обусловленные временным интервалом. Никому не интересно, чтобы ситуация развивалась в негативном ключе.

А внешняя политика России сейчас как никогда сосредоточена на привлечении инвестиций из стран БРИКС. Но результаты этих инвестиций будут отложены во времени, что связано с периодом согласования, строительства и лицензирования возводимых складских помещений.

Поэтому для 2014-2015 годов показатели инвестиций являются скорее психологическим фактором, в то время как последствия сегодняшней заморозки объектов будут ощущаться чуть позже в виде повышенного спроса, по аналогии с тем, что мы наблюдали в течение последних трех лет.

Спрос на качественные складские помещения, которые не только предлагают комфортные условия для резидентов, но и удобное расположение с точки зрения логистики и инфраструктуры, будет только подогреваться. Это связано с тем, что многие компании, уже сделавшие выбор в пользу класса А, смогут переместиться в тот же класс и на тех же условиях, но с более интересным территориальным местонахождением, с наилучшей для ведения бизнес-процессов инфраструктурой. В этом смысле стратегически расположенные высококачественные складские комплексы будут значительно больше востребованы по сравнению с конкурентами. Также в приоритете будут объекты, предлагающие возможность поэтапного расширения складских и производственных площадей, опции built-to-suit, так называемое “строительство по запросу”. Уровень вакантности площадей в зависимости от соответствия логистическим приоритетам компаний может колебаться от 3,5 до 30%.