Согласно исследованию консалтинговой компании NF Group, объем спроса на складские площади логистических операторов за девять месяцев 2023 года составил 581 000 кв. м, что превышает показатель за весь 2022 год на 27%. Загрузка их площадей увеличилась с конца сентября 2022 года на 3 п. п. — до 94%, вернувшись к значениям досанкционного периода. NF Group провела опрос ключевых операторов, чтобы выяснить изменения в сегменте за год: так, 18% респондентов отмечают снижение значимости Санкт-Петербурга как одного из главных хабов в европейской части страны, 47% увеличили объемы грузоперевозок в восточном направлении. Отдельные представители выделили Турцию в качестве альтернативного направления для перевозок, а также подчеркнули востребованность портов Астрахани и Новороссийска, что обусловлено ростом поставок из Центральной Азии и Ближнего Востока.

Консалтинговая компания NF Group провела исследование сегмента 3PL-логистики (Third-Party Logistics), который подразумевает комплексный аутсорсинг логистических услуг (услуги ответственного хранения, перевозки, обработки, комплектации заказов, управления запасами, доставка). Исследование основывается на результатах опроса 19 логистических операторов, оказывающих 3PL-услуги. Суммарно на них приходится 2,2 млн кв. м (5%) качественной складской недвижимости России.

В тройке лидеров с наибольшими объемами оперируемых складских площадей в Московском регионе остаются: FM Logistic (728 000 кв. м), на которую приходится 79% площадей, Tablogix (вкл. Itella, 400 000 кв. м) и 20А (278 000 кв. м). Наиболее значимыми по объемам оперируемых складских площадей логистическими компаниями в регионах являются AP Trade (180 000 кв. м) и СТА Карго (106 000 кв. м).

Загрузка на складах логистических операторов выросла с III квартала 2022 года на 3 п. п. (до 94%), а доля вакантных паллетомест по России в среднем составила 6%. Таким образом показатель загрузки вернулся на уровень марта 2022 года.

Объем спроса на складские площади транспортно-логистических компаний за девять месяцев 2023 года составил 581 000 кв. м, что превышает значение за весь 2022 год на 27%. К концу IV квартала объем спроса может достигнуть уровня 2021 года — 730 000 кв. м.

Динамика объема сделок с транспортно-логистическими компаниями и его доли в общей структуре спроса по России

Источник: NF Group Research

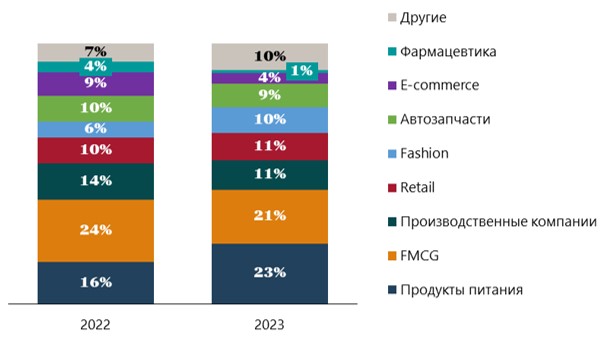

Константин Фомиченко, партнер, региональный директор департамента индустриальной и складской недвижимости NF Group, отмечает, что 3PL-операторы являются важной и очень активной частью рынка складской недвижимости в России. В соответствии с тем, как они реагируют на изменения, можно оценить тенденции и направление развития рынка. На фоне того, что спрос превышает предложение, можно сделать вывод, что рынок очень активен. Ключевыми клиентами 3PL-операторов по объему занимаемых площадей являются производители продуктов питания, FMCG-товары и производственные компании — на них приходится более половины от всех занимаемых площадей. Доля e-commerce сократилась до 4%.

Профиль клиентов логистических операторов по объему занимаемых площадей

Источник: NF Group Research

Согласно данным опроса 3PL-операторов, изменение географии перевозок и перестройка цепочек поставок затронула 76%[1] всех компаний. Порядка 81% игроков были вынуждены скорректировать маршруты и способы доставки до клиентов. Причем многие из них воспринимают санкции, как дополнительный драйвер развития рынка логистики, который приводит к отказу от консолидации маршрутов в европейском направлении и их диверсификации.

За прошедший год (с сентября 2022 года) выросли все основные тарифы на услуги 3PL-операторов. Самое большое удорожание произошло по стикеровке (+36% г/г). Сопоставимый рост наблюдается по таким категориям, как паллетное хранение (+28%), пикинг (+26%) и механизированные погрузочно-разгрузочные работы (+24%).

Динамика стоимости услуг 3PL-операторов

|

Услуги |

IV кв. |

III кв. |

III кв. |

Рост 2023/2022 |

|

Хранение паллеты, руб./сутки |

16,7 |

17,6 |

22,6 |

28% |

|

Хранение паллеты в зоне с холодильным температурным режимом, руб./сутки |

25 |

28 |

31,4 |

12% |

|

Хранение паллеты в зоне с морозильным температурным режимом, руб./сутки |

27 |

33 |

40,3 |

22% |

|

Стикеровка, руб./стикер |

3 |

4,4 |

6 |

36% |

|

Пикинг, руб./коробка |

9 |

10,4 |

13,1 |

26% |

|

Механизированные погрузочно-разгрузочные работы, руб./тонна |

115 |

123 |

152,2 |

24% |

Источник: NF Group Research

Основные факторы, которые могут стать причиной продолжения роста стоимости услуг: сохранение уровня инфляции или ее дальнейшее ускорение, низкая доля свободных площадей на складах и дефицит персонала. К рискам со стороны складского предложения также можно отнести удорожание земельных участков и строительства, рост арендной платы.

Порядка 63%[2] (56% годом ранее) логистических операторов выбрали Московский регион в качестве одного из основных направлений для расширения своего присутствия. На Санкт-Петербург пришлось 11%, на Екатеринбург, Владивосток и остальные регионы России — 11%, 16% и 47% соответственно. Данные результаты говорят о том, что несмотря на сильную роль столицы как основного логистического центра, регионы становятся все привлекательнее для дальнейшего развития провайдеров 3PL-услуг.

[1] Вопрос предполагал свободную форму ответа

[2] Вопрос предполагал множественный выбор